Менеджеры по продажам – особенные люди. С особенной мотивацией.

Нет, я вообще за то, чтобы все люди изначально старались делать свою работу качественно и на результат. И чтобы они сами всегда находили себе самомотивацию для работы. Но это же утопия…

А пока что мы живём в мире, где людям нужна понятная мотивация для работы. У менеджера по продажам – это деньги. Есть продажи – есть деньги. Нет продаж – ну тут зависит от минимальных условий работы. Но нас здесь интересует именно момент наличия продаж.

И вот случился на днях один случай, который случается у всех. И каждый выходит из этой ситуации “как сможет и придумает сам”. Потому что в интернете толковых решений я не нашёл.

Итак – свершилась продажа! Но в ней участвовали 2 менеджера!

Повествование от лица руководителя компании, т.к. именно он столкнулся с данной ситуацией вживую.

Типичная ситуация:

- цикл принятия решения у клиента по сделке – несколько месяцев

- за это время менеджер успевает 2 раза заболеть

- оба раза сделка передавалась “на контроль и дальнейшую работу” другому менеджеру

- делалось всё впопыхах и нигде на бумаге не прописано, как делится % в случае участия нескольких менеджеров в работе

- совершается продажа и встаёт резонный вопрос “как делить шкуру уже “убитого медведя””?

Как вы полагаете, “мирно” этот вопрос сразу не решился, иначе этой статьи бы и не было. “Войной” эта ситуация тоже не решилась (слава богу), но было напряжённое ощущение, т.к. оба менеджера понимали, что надо как-то делить, а их мнения расходятся (к примеру, пусть данные будут такие):

- один (назовём его “Вася”) считал, что достоин 50% от премии

- другой (назовём его “Гуля”) считал, что за помощь надо отдать не более 20%

И тут даже не процентовка важна, а сам факт – мнения НЕ сошлись. И мне, как внешнему наблюдателю происходящего в отделе продаж + тому, кто выстраивает там некие общие бизнес-процессы работы (одна из специализаций компании), хотелось придумать лаконичное решение, которое НЕ оставит в душе одного из менеджеров “бомбу замедленного действия” в виде тихой обиды. Рано или поздно она “рванёт” и пострадают все.

До выдачи премии оставалось пара дней…

И для меня ситуация имела 2 варианта разрешения:

- Некий “Арбитр” рассматривает доводы обеих сторон (Васи и Гули) и выносит свой вердикт. Одна сторона счастлива, вторая – возможно, нет.

- Менеджеры между собой сами приходят к решению, которое они оба считают в среднем честным.

Т.к. я всегда за то, чтобы люди сами решали свои проблемы….хотя не, не так сейчас можно понять. Я за то, чтобы люди УМЕЛИ сами решать свои проблемы! А я буду им в этом помогать (но не делать за них их работу). Вот, это уже ближе к истине…

В общем, мне хотелось, чтобы менеджеры между собой сами договорились, а я им помогу. Но помогу не как арбитр, а как тот, кто даст им инструмент для принятия совместного решения.

Звучит красиво, но непонятно же, да? 🙂

Читаем дальше, начинается самое интересное.

Я технарь, я люблю придумывать технические решения, особенно если какое-то неочевидное решение можно вывести арифметически. И задался я целью – сделать в Экселе некий “калькулятор”, который поможет менеджерам понять, кто на какую долю имеет право претендовать.

Далее будут технические детали, приготовьтесь. Я постараюсь его идею и суть расчётов расписать максимально просто и понятно. Если не хотите вдаваться в подробности – можете просто смотреть картинки :).

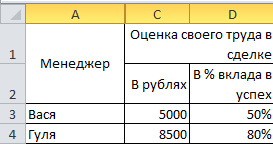

Для любого расчёта нужно получить входные данные. Обычно менеджеры оценивают свой вклад лишь одним параметром – оценка своего труда как % от премии, в рублях. Я же решил добавить ещё один параметр – % от вклада в успех, НЕрублёвый.

Тут надо замееееееедлить работу мозга, чтобы детально обдумать написанное выше. Это ключевой момент. Я распишу это ещё раз.

— — —

Чтобы принять решение по разделению премии между менеджерами, мы на входе от каждого менеджера запрашиваем:

- Как он оценивает свой вклад в успех сделки в рублях

- Как он оценивает свой вклад в успех сделки в % участия

— — —

ЭТО РАЗНЫЕ ВЕЩИ!

Поясню на примерах:

- Я могу считать, что моё участие – это 50% от всей сделки. И я хочу 50% от премии

- Я могу считать, что моё участие – это 80% от всей сделки. И я хочу 80% от премии

- Я могу считать, что моё участие – это 80% от всей сделки. И я хочу 30% от премии (прикиньте, такое может быть)

- Я могу считать, что моё участие – это 20% от всей сделки. И я хочу 50% от премии (если я пообщался лишь разок, НО это был сложный разговор и я полный отказ клиента обернул в желание работать и продажу. Всего один звонок, но очень эффективный)

- Я могу считать, что моё участие – это 20% от всей сделки. И я хочу 20% от премии

Ну…вы поняли. Чаще всего это типичные ситуации “больше-больше” и “меньше-меньше”, НО существуют варианты, когда менеджер пообщался лишь разок, но очень эффективно. Или наоборот – общался кучу раз, но сделку продвинул лишь чуть-чуть. И надо эти ситуации тоже учитывать.

А точнее – учитывать то, как сами менеджеры оценивают свой вклад НЕ в рублях премии, а как % участия в успехе сделки.

Блин, честно – я хрен знает как это объяснить так, как это понимаю Я. Давайте пойдём дальше, может станет понятнее 🙂

Итак, мы решили, что каждый менеджер даёт 2 оценки своего труда, понимая, что это разные вещи:

И давайте добавим вводных данных – общая сумма премии составляет 10 000 рублей.

А дальше лишь “магия математики”. Я сейчас изложу уже финальный результат, но как я к нему пришёл – для меня останется мистикой. Потому что это было как-то так:

- очень простая формула

- простая формула

- средняя формула

- найдены ошибки, усложняю формулу

- понимаю, что формула уже слишком сложная

- начинаю заново и получаю новую простую формулу

- проверяю и оказывается, что она боле менее подходит

Не скажу, что вообще такую ситуацию в отделе продаж можно на 100% решить чисто математическим путём, но моё решение, как я считаю, вполне может претендовать на право использования. Потому что далее будут примеры разных ситуаций оценок работы менеджерами и итоговые значения выплат.

В общем, сначала разберём формулу. Потом – примеры. Шаг №1 мы сделали – получили исходные данные. Дальше Шаг № 2.

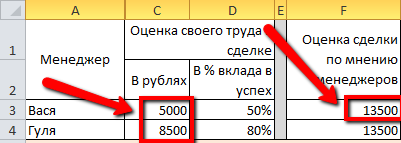

2) Имея оценку своего труда в рублях от каждого менеджера, мы можем получить т.н. “стоимость” сделки по мнению менеджеров. В нашем случае она будет такой:

Это всего лишь сумма оценок в рублях от каждого менеджера.

“13 500” – это НЕ “10 000” от истинной оценки премии. Но так получилось, т.к. менеджеры по разному оценивают свой вклад в сделку. Это хорошо. Идём дальше

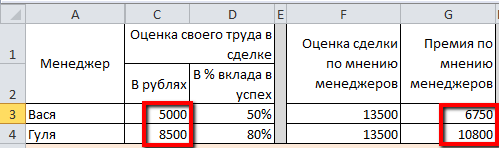

3) Исходя из новой оценки сделки от самих менеджеров, мы считаем, какие бы премии они получили по тем %-м вклада, которые они сами указали:

Слева выделено – премия, которую хочет получить менеджер, ЗНАЯ истинную стоимость всей премии и думая лишь о своём желании. БЕЗ привязки к мнению другого менеджера.

Справа – премия, которую он должен был бы получить, если бы мы её считали как “сумма независимых мнений менеджеров по общей стоимости премии”.

Проще просто смотреть на скриншот выше до тех пор, пока не станет это понятно. А оно рано или поздно станет понятно. Все вычисления по крайней мере арифметически логичны.

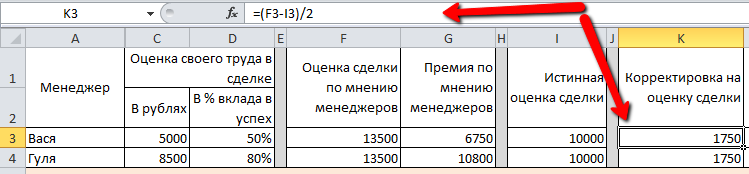

Дальше для простоты расчётов мы добавляем столбик с той самой суммой истиной общей премии:

4) Далее нам нужно скорректировать “рублёвое мнение” каждого из менеджеров, ибо сумма получилась больше, чем истина. Для этого мы должны от каждого менеджера из его “рублёвого вклада” отнять столько, чтобы сумма этих мнений равнялась истинному значению общей премии. Короче, смотрите на картинку ниже и всё станет понятно:

5) Теперь нужно отнять эту корректировку от первоначальной оценки своего вклада в рублях для каждого менеджера:

Сложите числа справа – теперь они равны “10 000”, истинной оценки премии.

Дальше продолжаем нашу простую логику арифметики.

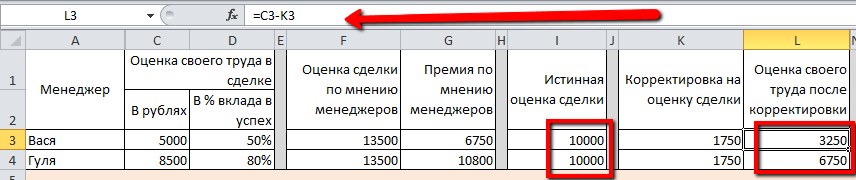

6) Получив корректировку оценки вклада в рублях, мы можем получить откорректированную премию, основываясь на тех данных, что дал САМ менеджер для себя же. Смотрите на формулу вычисления:

И вот теперь у нас получилась обратная ситуация – сумма премий после корректировок оказалось меньше истинной премии:

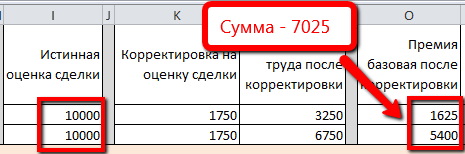

7) Нам нужно понять, сколько к премии нам нужно добавить, чтобы снова выйти на истинную оценку премии. Считается так:

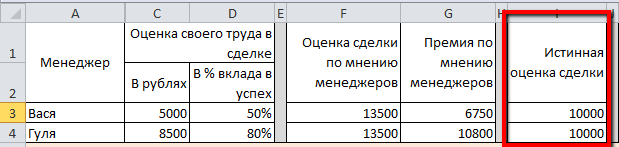

8) И остался последний шаг – к однажды откорректированной премии мы добавляем “надбавку” с предыдущего шага. И теперь сумма снова равно истинным “10 000”:

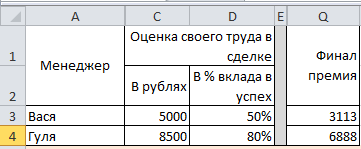

Всё, все корректировки проведены 🙂

В итоге можно оценить, как изменились изначальные числа от менеджеров:

И сходу кажется, что формулы ну слишком очевидны (когда вы в них разберётесь 🙂 ), чтобы предусмотреть огромное множество нетипичных ситуаций, где расчёты были бы нелогичны и неверны. Но я же ПРАКТИК! И, конечно же, я сам предположил, какие могут быть крайние и стандартные ситуации ввода данных, и что мы получим в итоге. Давайте просто ниже посмотрим результаты этих ситуаций и каждый сделает для себя вывод о логичности расчётов:

— — —

ВАЖНО!

Я хочу сделать упор, что данные расчёты содержат огромное преимущество – это наличие НЕденежной оценки своего вклада в успех. Это возможность выразить свою благодарность для того, кто тебя подменял. Или же, наоборот, сообщить “я тебя в этот раз подстраховал, ты меня – в следующий. Давай не будет бодаться из-за денег. Просто оцени мой вклад уважением ко мне в рабочих отношениях”.

Поймите, вы не купите отношения! И порой неформальное “спасибо за помощь” дороже всяких денег. Но, конечно же, это зависит от человека.

— — —

Ну а теперь к примерам:

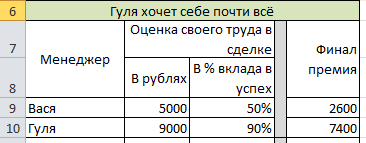

Пример №1 – “Гуля хочет себе почти всё”

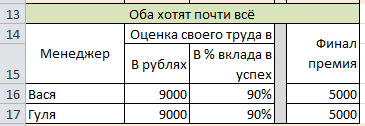

Пример № 2 – “Оба хотят почти всё” (хорошая проверка на адекватность расчётов)

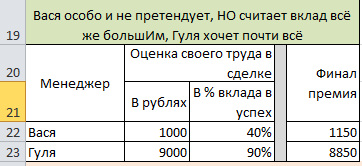

Пример № 3 – “Вася особо и не претендует, НО считает вклад всё же большИм, Гуля хочет почти всё”

Я хочу остановиться на этом примере № 3. Формула тут добавила совсем чуток премии за “щедрость” Васи. НО вся “фишка” в том,что Гуля то увидит поступок Васи – он и НЕ требовал деньги, при этом ценя свой вклад. Как это оценить? Деньгами? Он их много и не хочет. Оценить можно только уважением в рабочих отношениях. Никак по другому вы бы не выяснили позицию Васи в этом вопросе. И Гуля могла бы жить с ощущением “Ну раз он запросил 1000, то и работал мало, сильнее уважать его просто не за что”. Это очередная отсылка к тому, что расчёты помогают не только определить, кому сколько дать, но и выстроить некие рабочие отношения взаимоуважения друг к другу. Ну… вы поняли…я надеюсь 🙂

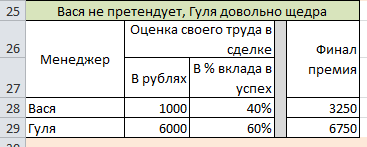

Пример № 4 – “Вася не претендует, Гуля довольно щедра”

Тоже довольно интересная ситуация, где каждый получает двойные бонусы:

- Каждый получил больше премии, чем САМ же и ожидал

- Гуля может сильно зауважать решение Васи за то, что тот “помог от души, а не от корысти”.

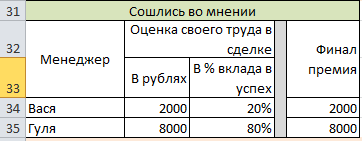

Пример № 5 – “Сошлись во мнении” (тоже очевидная проверка адекватности расчётов)

Конец примеров.

Конечно же, расчёты не претендуют на истину в последней инстанции. НО согласитесь, приведённые здесь примеры довольно интересны и вполне логичны.

Вы можете скачать исходник файла с расчётами по этой ссылке и сами “потыкать” все формулы и смоделировать разного рода ситуации между менеджерами. А может быть вы найдёте ситуацию, где расчёты будут крайне абсурдными. Буду рад, если сообщите об этом (например, мне в vk) – подумаю, как откорректировать расчёты. Но для нашей истории текущих расчётов хватило.

Да – мы же начали с реальной истории. Чем там всё закончилось?

Я подозвал менеджеров, рассказал им общую идею того, что я не особо хочу, чтобы решение было принято неким арбитром (их прямым руководителем) и ЕСЛИ они сами того хотят, они могут послушать мой вариант. И ЕСЛИ они согласятся с логикой расчётов (а я им так же покажу все формулы и примеры ситуаций), то потом им останется лишь в индивидуальном порядке сообщить мне свои параметры (оценка вклада в рублях и % участия). На выходе они получат цифры, которые получены НЕ мною, НЕ арбитром, а теми формулами, с которыми они САМИ же и согласились.

Пока я им всё это объяснял, было вполне очевидно, что не все детали им сходу понятны. И я не был этому вообще удивлён. Ладно, это я 2 часа “убил” на это дело и всё прекрасно понимал. А они пару минут назад общались с клиентами, а теперь уже стоят и пытаются вникнуть в какие-то дикие расчёты.

Завершил рассказ я фразой: “Теперь каждый из вас по очереди может сейчас сесть за этот файл и сам смоделировать разные ситуации, чтобы оценить адекватность расчётов”. Потому что мне надо было, чтобы менеджеры САМИ приняли решение, соглашаться с логикой расчётов или лучше идти к арбитру. Будет глупо навязывать непонятные формулы расчётов “силовым методом”. Тогда вообще “бомба замедленного действия” может получиться у обоих менеджеров.

Завершилось всё неожиданно – один из менеджеров сам сказал: “Да ладно, ребят. Давайте я просто не будут претендовать на премию вообще. Не стоит оно того.”

Похвальное решение, которое меня немного разочаровало именно в тот момент, т.к. я старался сделать файл, который поможет им принять решение…а они и без него справились. Ну, знаете, когда твои труды не находят применения, как-то немного обидно становится :). Поэтому, наверное, и появилось желание написать данный пост. Чтобы уж труды зазря не прошли. Уверен, вы этот файл заиспользуете. Да и мне тоже в будущем может пригодится.

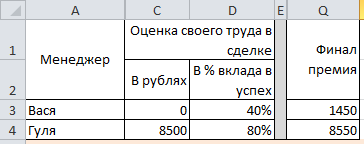

Кстати, другому менеджеру (Гуле) я предложил всё же воспользоваться файлом с такими расчётами:

Прикиньте, Вася указал “хочу ноль рублей”, а ему прилетел “ништяк” в виде небольшой премии + огромное уважение от коллеги.

Гуля согласилась. И я считаю это отличным решением данного вопроса.

—

Если вы на середине статьи подумали “мать моя….” и начали просто скроллить до конца, то вы могли пропустить ссылку на оригинал файла. Так что пишу ещё раз – оригинал файла с формулой расчётов можно скачать здесь.

Комментарии по нему приветствуются.